Inhaltsverzeichnis

Kreditbearbeitungsgebühren zurückfordern - OGH erklärt prozentuale Bearbeitungsgebühr für unzulässig

Viele Kreditnehmer fragen sich derzeit, ob sie Kreditbearbeitungsgebühren zurückfordern können. Nach der aktuellen Entscheidung des OGH sind prozentual berechnete Kreditbearbeitungsgebühren unzulässig. Wer in den letzten Jahren einen Kredit aufgenommen hat, sollte daher prüfen lassen, ob eine Rückforderung möglich ist.

In seiner Entscheidung 7 Ob 169/24i vom 19.02.2025 hat der Der Oberste Gerichtshof (OGH) klargestellt, dass prozentuell berechnete Kreditbearbeitungsgebühren gröblich benachteiligend und somit rechtswidrig sind. Welche rechtlichen Konsequenzen sich daraus für Kreditnehmer ergeben und auf welchem Weg eine Rückforderung unzulässiger Gebühren möglich ist, erfahren Sie in diesem Beitrag.

Nur soviel vorweg: Die Kreditinstitute erkennen keine unmittelbare Bindungswirkung an und fühlen sich nicht an das Urteil gebunden. Die Wirtschaftskammer Österreich (WKO) hält fest, dass aus der Entscheidung des Obersten Gerichtshofs keine automatische Rückerstattungspflicht abgeleitet werden kann und für jeden einzelnen Anspruch eine eingeständige rechtliche Prüfung erforderlich sei.

Gerne prüfen wir für Sie unverbindlich und kostenfrei, ob in Ihrem konkreten Fall ein Rückforderungsanspruch besteht.

Das Wichtigste auf einen Blick - Kreditbearbeitungsgebühren zurückfordern

- OGH 7 Ob 169/24i (19. 02. 2025): Prozentuale Kreditbearbeitungsgebühren sind nicht Hauptleistungsentgelt, sondern Nebenabreden und daher der Inhaltskontrolle nach 879 Abs 3 ABGB zugänglich.

- Unwirksamkeit: Derartige Klauseln sind gröblich benachteiligend und somit unwirksam, weil der Bearbeitungsaufwand der Bank nicht im Verhältnis zur Kredithöhe steht.

- Konsequenz: Aufgrund der rückwirkenden Nichtigkeit derartiger AGB-Bestimmungen können bereits bezahlte Kreditbearbeitungsgebühren grundsätzlich zurückgefordert

- Zeitlicher Anwendungsbereich: Keine Beschränkung auf künftige Verträge – Rückforderungen sind auch für ältere Verträge (bis zu 30 Jahre) möglich.

- Zinsen: Zusätzlich sind in der Regel 4 Prozent gesetzliche Zinsen p. a. ab Zahlungstag zu ersetzen.

- Betroffene Verträge: Vor allem Verbraucherkredite (Konsum- und Immobilienkredite);

- Neben den prozentuellen Kreditbearbeitungsgebühren können auch andere Entgelte, bspw. Vertragsänderungsentgelte oder pauschale Mahnspesen, unzulässig und rückforderbar sein.

Sie haben einen Kredit aufgenommen, wissen aber nicht, ob Sie Kreditbearbeitungsgebühren bezahlt haben?

Sofern Sie sich bei der Interpretation Ihres Kreditvertrages unsicher sind, können Sie sich gerne bzgl einer unverbindlichen Erstbeurteilung vertrauensvoll an uns wenden, um zu beurteilen, ob Sie Kreditbearbeitungsgebühren zurückfordern können.

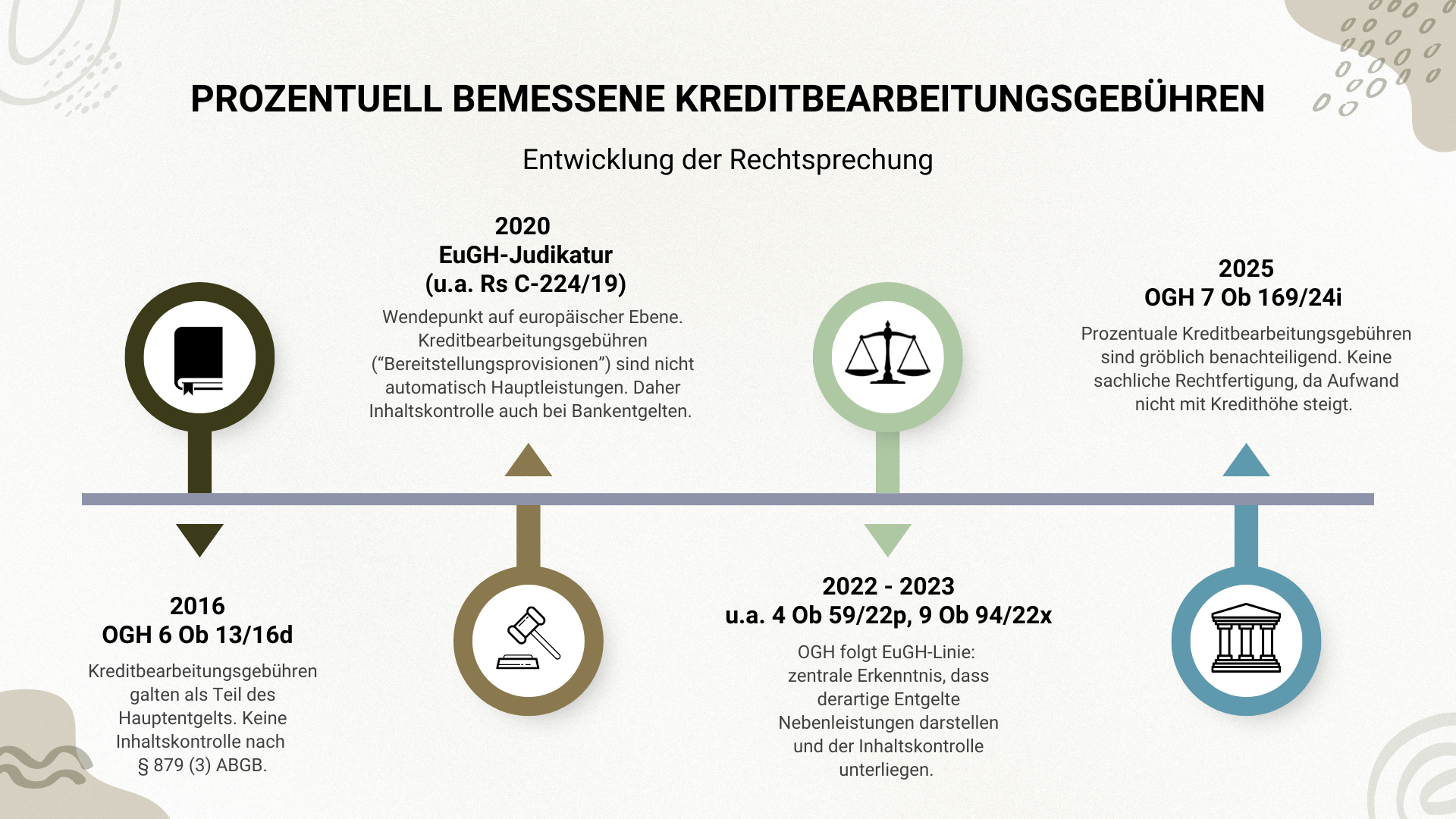

Entwicklung der Rechtsprechung betreffend prozentuell bemessene Kreditbearbeitungsgebühren

Die Frage der Zulässigkeit von Kreditbearbeitungsgebühren ist seit Jahren Gegenstand rechtlicher Diskussionen.

- OGH 6 Ob 13/16d (2016): Damals wurde vertreten, dass Bearbeitungsgebühren Teil des Hauptentgelts und daher der Inhaltskontrolle entzogen seien. Eine AGB-Prüfung nach § 879 Abs 3 ABGB ist lediglich für Nebenleistungspflichten eines Vertrages möglich.

- EuGH-Judikatur (u.a. Rs C-224/19, Caixabank): Der EuGH stellte klar, dass AGB-Bestimmungen, welche eine derartige Kreditbearbeitungsgebühr („Bereitstellungsprovision“) normieren, nicht automatisch als Hauptleistung zu qualifizieren sind und somit der Inhaltskontrolle unterliegen können.

- OGH-Judikat zu Fitnessstudio-Entgelten (u.a. 4 Ob 59/22p, 9 Ob 94/22x): Der OGH übernahm die Linie des EuGH, kam zu dem Ergebnis, dass es sich bei derartigen Entgelten nicht um Haupt- sondern Nebenleistungen des Vertrags handle und bejahte eine Inhaltskontrolle auch für pauschale Entgelte; eine gesonderte Leistung müsse erkennbar sein, und das Entgelt müsse in angemessenem Verhältnis zum Aufwand stehen. Steht einer Nebenleistungspflicht sohin keine werthaltige Leistung entgegen, ist diese gemäß § 879 Abs 3 ABGB als gröblich benachteiligend zu werten.

Hinweis: Diese Rechtsprechung lässt sich uE auch auf die von Mobilfunkunternehmen (zB A1, T-Mobile, Drei) verrechnete Servicepauschale anwenden, da auch diesen pauschalen Entgelten, welche als Vertragsnebenleistungspflicht zu werten sind, keine werthaltige Leistung unmittelbar entgegensteht. Aus diesem Grunde ist ebenfalls die Servicepauschale gröblich benachteiligend und kann zurückgefordert werden. Mehr zu diesem Thema erfahren Sie hier.

Diese Entwicklung führte nunmehr in der Entscheidung 7 Ob 169/24i zur ausdrücklichen Qualifikation prozentualer Kreditbearbeitungsgebühren als unzulässig.

Ihre Bank hat die Rückforderung von Kreditbearbeitungsgebühren bereits abgelehnt?

Auch in solchen Fällen unterstützen wir Sie gerne bei der Rückforderung von Kreditbearbeitungsgebühren und prüfen die Vertragsgrundlagen sowie die Begründung Ihres Kreditinstituts betreffend die Ablehnung der Erstattungsansprüche.

Was genau hat der OGH entschieden?

Mit der Entscheidung 7 Ob 169/24i befasste sich der OGH mit Kreditbearbeitungsgebühren, die als Prozentsatz der Kreditsumme (z.B. 1–3 Prozent) eingehoben wurden.

Der Gerichtshof stellte fest, dass derartige Klauseln nicht zur Hauptleistungspflicht des Kreditvertrags gehören, sondern der Inhaltskontrolle nach § 879 Abs 3 ABGB unterliegen.

Ergebnis: Prozentuale Bearbeitungsentgelte benachteiligen Kreditnehmer gröblich und sind unzulässig.

Der administrative Aufwand der Bank steigt nicht proportional mit der Kredithöhe. Es ist daher sachlich nicht gerechtfertigt, bei einem doppelt so hohen Kredit automatisch eine doppelt so hohe Bearbeitungsgebühr zu verlangen.

Beispiel: Kreditnehmer A hat einen Immobilienkredit mit einer Kreditsumme in Höhe von EUR 200.000,00 aufgenommen. Kreditnehmer B benötigt für den Erwerb einer Immobilie EUR 400.000,00. Weshalb Kreditnehmer B aufgrund einer in den AGB des Kreditinstituts festgelegten Bearbeitungsgebühr in Höhe von 3 Prozent EUR 12.000,00, Kreditnehmer A hingegen „nur“ EUR 6.000,00 zu bezahlen hat, ist sachlich nicht rechtfertigbar.

Fixbetrag vs. Prozentgebühr – nicht jede Bearbeitungsgebühr ist unzulässig

Der OGH hat ausdrücklich prozentual bemessene Kreditbearbeitungsgebühren als unzulässig beurteilt, weil sie den administrativen Aufwand der Bank nicht sachlich widerspiegeln. Fixbeträge können hingegen im Einzelfall zulässig sein – etwa dann, wenn sie konkret begründet und angemessen zum tatsächlichen Bearbeitungsaufwand stehen. Es ist daher wichtig, diese Unterscheidung zu beachten: Nicht jede Bearbeitungsgebühr ist automatisch rechtswidrig. Wer seine Kreditunterlagen prüfen lässt, erfährt rasch, ob er Kreditbearbeitungsgebühren zurückfordern kann.

Rechtsfolgen für bestehende Verträge – Kreditbearbeitungsgebühren zurückfordern?

Die Nichtigkeit der Klausel bewirkt, dass der vertragliche Rechtsgrund für die Zahlung entfällt. Daraus ergeben sich Bereicherungsansprüche, weshalb Sie die ohne Titel geleisteten Kreditbearbeitungsgebühren zurückfordern können.

- Rückforderungsumfang: Die Bearbeitungsgebühr selbst sowie die gesetzlichen Zinsen (4 % p.a. ab Zahlungstermin).

- Laufende Verträge: Bei laufenden Kreditverträgen kann eine Saldokorrektur erforderlich sein, da die Bearbeitungsgebühr häufig in die Restschuld und damit in die Zinsbemessung eingeflossen ist.

- Eventuell auch weitere Entgelte rückforderbar: z.B. Intransparente Kontoführungsentgelte

Sie vermuten, dass nicht nur prozentual berechnete Kreditbearbeitungsgebühren, sondern auch weitere in Ihrem Vertrag enthaltene Entgelte rechtlich unzulässig sein könnten?

In solchen Fällen empfiehlt sich eine sorgfältige rechtliche Analyse des gesamten Vertragswerks. Wir prüfen für Sie nicht nur die ausdrücklich als Kreditbearbeitungsgebühren bezeichneten Positionen (unabhängig von der Bezeichnung), sondern sämtliche verrechneten Entgelte auf ihre Vereinbarkeit mit der aktuellen Rechtsprechung und den zwingenden verbraucherschutzrechtlichen Vorgaben.

Wie bereits eingangs erläutert, erkennen Banken keine unmittelbare Bindungswirkung an und fühlen sich an das Urteil nicht gebunden. Gleichwohl wird dem Erkenntnis eine erhebliche Signalwirkung für den österreichischen Bankensektor beigemessen. Auch wenn die Entscheidung formell bloß die BAWAG bzw. die Santander Bank betrifft, ist absehbar, dass auch andere Kreditinstitute ihre Entgeltstruktur überarbeiten müssen. Die Banken selbst verweisen hingegen weiterhin auf die Notwendigkeit einer einzelfallbezogenen Prüfung und versuchen, das Verfahren zeitlich hinauszuzögern.

Branchenvertreter betonen, Kreditbearbeitungsentgelte seien „prinzipiell zulässig“ und es handle sich bei Urteilen um „Einzelfälle“. Für Konsumenten heißt das: Ohne individuelle Prüfung und gezielte Durchsetzung passiert meist nichts. Wenn Sie Kreditbearbeitungsgebühren zurückfordern, begleiten wir Sie vom ersten Auskunftsbegehren bis zur Zahlung – außergerichtlich und, falls nötig, gerichtlich.

Wichtig zu wissen: Auch bei bereits vollständig abbezahlten Verträgen kann die Rückforderung von Kreditbearbeitungsgebühren möglich sein. Eine pauschale Verjährung tritt erst nach 30 Jahren ein – daher ist eine Prüfung auch für ältere Verträge sinnvoll. Je früher Sie handeln, desto wahrscheinlicher ist es, dass sich Ihr Anspruch durchsetzt.

Hintergrund: Warum verrechnen Banken Kreditbearbeitungsgebühren?

Kreditinstitute argumentieren seit Jahren, dass Bearbeitungsgebühren notwendig seien, um den mit der Krediterstellung verbundenen Verwaltungsaufwand abzudecken – etwa für Bonitätsprüfungen, Vertragserstellung oder interne Genehmigungsprozesse. Diese Tätigkeiten sind jedoch Teil des regulären Kreditgeschäfts und werden durch die vereinbarten Kreditzinsen abgegolten.

Gerade deshalb stuft der Oberste Gerichtshof prozentuale Bearbeitungsgebühren als sachlich unbegründet ein. Sie führen dazu, dass Kreditnehmer bei höheren Kreditsummen unverhältnismäßig mehr bezahlen, obwohl der tatsächliche Aufwand der Bank gleich bleibt. Diese Erkenntnis bildet den Kern der aktuellen Judikatur – und eröffnet Kreditnehmern nun die Möglichkeit, Kreditbearbeitungsgebühren zurückzufordern.

Viele Kreditnehmer gehen davon aus, dass sie automatisch Anspruch auf Rückzahlung haben, sobald sie eine Kreditbearbeitungsgebühr gezahlt haben. Tatsächlich ist aber stets eine Einzelfallprüfung notwendig.

Ein häufiges Missverständnis betrifft etwa den Unterschied zwischen Bearbeitungsgebühr und Bereitstellungsprovision. Letztere kann unter bestimmten Umständen zulässig sein, wenn sie eine klar definierte Zusatzleistung abdeckt. Ebenso gilt: Fixbeträge sind nicht automatisch unzulässig, sofern sie sachlich begründet sind.

Gerade deshalb ist eine professionelle Prüfung empfehlenswert, bevor man Kreditbearbeitungsgebühren zurückfordert – um realistische Erfolgsaussichten zu beurteilen und unnötige Kosten zu vermeiden.

Fazit zur Entscheidung des OGH

Die Entscheidung des OGH schafft Rechtssicherheit: Prozentual bemessene Kreditbearbeitungsgebühren sind unzulässig und rückforderbar.

Für Kreditnehmer bestehen damit Ansprüche auf Rückzahlung zu Unrecht geleisteter Beträge samt Zinsen, unter Umständen auch für lange zurückliegende Kreditverträge.

Da Banken Rückzahlungen nur selten freiwillig leisten und sich auf unterschiedlichste Einwendungen berufen, empfiehlt sich eine rechtliche Prüfung und Durchsetzung.

Auch übermäßig lange Bearbeitungszeiten, die sich Kreditinstitute in solchen Fällen des Öfteren herausnehmen, können durch konsequentes rechtliches Vorgehen wirksam unterbunden werden.

Unverbindliche Erstberatung: Wir bieten Ihnen eine kostenfreie Erstberatung an, prüfen Ihre Vertragsunterlagen und ermitteln Ihre Rückforderungsansprüche.

In nur drei Schritten können Sie Ihren Anspruch unverbindlich prüfen lassen und eventuell Kreditbearbeitungsgebühren zurückfordern:

- Kontakt aufnehmen: Verwenden Sie unser nachfolgendes Kontaktformular und geben die erforderlichen Informationen ein, wenn Sie Kreditbearbeitungsgebühren zurückfordern möchten.

- Rechtliche Beurteilung: Anhand der von Ihnen übermittelten Daten prüfen wir, ob Sie die geleisteten Kreditbearbeitungsgebühren zurückfordern können und ein entsprechender Anspruch besteht.

- Durchsetzung Ihres Anspruchs: Sofern Sie dies ausdrücklich wünschen, erfolgt die Durchsetzung Ihrer Ansprüche. Bevor wir diesen Schritt gehen und die Kreditbearbeitungsgebühren zurückfordern, werden alle erforderlichen Maßnahmen mit Ihnen detailliert besprochen. Zudem erhalten Sie vorab eine klare und transparente Aufklärung darüber, welche Kosten in den einzelnen Verfahrensschritten anfallen können, sodass Sie eine fundierte Entscheidung treffen können.

Ablehnungen durch Banken und die Bedeutung rechtlicher Unterstützung

Viele Kreditnehmer erhalten auf ihre erste Rückforderung zunächst eine ablehnende Antwort von ihrer Bank. Häufig wird dabei argumentiert, die Bearbeitungsgebühr sei vertraglich vereinbart und daher wirksam. Diese Sichtweise entspricht auch der derzeitigen Linie vieler Kreditinstitute, die betonen, dass aus der Entscheidung des OGH keine automatische Rückerstattungspflicht folgt und jeder Einzelfall gesondert zu prüfen sei.

Gerade deshalb kann es hilfreich sein, den Anspruch rechtlich fundiert prüfen und geltend machen zu lassen. Ein erfahrener Rechtsbeistand kann beurteilen, ob und in welchem Umfang tatsächlich eine Rückforderungsmöglichkeit besteht, und sicherstellen, dass die Ansprüche sachlich und rechtlich korrekt vorgebracht werden. Dies trägt wesentlich dazu bei, die Erfolgsaussichten zu erhöhen und das Verfahren effizient zu gestalten.

Kontaktieren Sie uns

FAQ - Kreditbearbeitungsgebühren zurückfordern

Sind Kreditbearbeitungsgebühren in Österreich erlaubt oder können Sie Kreditbearbeitungsgebühren zurückfordern?

Der Oberste Gerichtshof (OGH) hat mit Urteil 7 Ob 169/24i vom 19.02.2025 klargestellt, dass prozentuale Kreditbearbeitungsgebühren unzulässig sind. Betroffene können unter Umständen ihre Kreditbearbeitungsgebühren zurückfordern. Fragen Sie unverbindlich an, wir prüfen gerne für Sie, ob ein Anspruch besteht.

Wie läuft die Rückforderung ab?

Zunächst prüfen wir Ihren Kreditvertrag und stellen fest, ob ein durchsetzbarer Rückforderungsanspruch besteht. Anschließend fordern wir – sofern Sie dies wünschen – die Bank außergerichtlich zur Rückzahlung der zu Unrecht verrechneten Kreditbearbeitungsgebühren auf. Bleibt die Bank untätig oder lehnt sie die Rückzahlung ab, besprechen wir mit Ihnen die weiteren rechtlichen Schritte ausführlich. Dazu zählt insbesondere die Einleitung eines gerichtlichen Verfahrens, um Ihren Anspruch formell durchzusetzen.

Gilt das OGH-Urteil auch für laufende Kreditverträge?

Ja. Auch bei laufenden Krediten können Sie Kreditbearbeitungsgebühren zurückfordern. Häufig ist zusätzlich eine Saldokorrektur notwendig, weil die Gebühr in die Restschuld und Zinsberechnung eingeflossen ist.

Wie lange kann man Kreditbearbeitungsgebühren zurückfordern?

Sie können Kreditbearbeitungsgebühren bis zu 30 Jahre rückwirkend zurückfordern. Das gilt sowohl für ältere als auch für laufende Kreditverträge.

Bekomme ich zusätzlich Zinsen zurück, wenn ich Kreditbearbeitungsgebühren zurückfordere?

Wenn Sie Ihre Kreditbearbeitungsgebühren zurückfordern, haben Sie in der Regel Anspruch auf 4 % gesetzliche Zinsen pro Jahr ab Zahlungstag.

Welche weiteren Bankgebühren kann man neben Kreditbearbeitungsgebühren zurückfordern?

Neben der Möglichkeit, Kreditbearbeitungsgebühren zurückzufordern, können unter bestimmten Voraussetzungen auch andere unzulässige Entgelte wie Vertragsänderungsentgelte, pauschale Mahnspesen oder intransparente Kontoführungsgebühren rückforderbar sein.

Was passiert, wenn die Bank die Rückzahlung verweigert?

Viele Banken leisten Rückzahlungen nicht freiwillig. In diesem Fall können Sie mit anwaltlicher Unterstützung die Kreditbearbeitungsgebühren zurückfordern.

Muss ich für die Rückforderung von Kreditbearbeitungsgebühren ein Gerichtsverfahren führen?

Nicht unbedingt. Häufig genügt bereits eine außergerichtliche Aufforderung durch einen Anwalt, damit Banken Kreditgebühren zurückzahlen.

Welche Unterlagen werden für die Rückforderung benötigt?

Zur Beantwortung der Frage, ob Sie Kreditbearbeitungsgebühren zurückfordern können, benötigen wir lediglich eine Kopie Ihres Kreditvertrages.

Gilt das OGH-Urteil auch für bereits abbezahlte Kredite?

Ja. Auch wenn Ihr Kredit bereits vollständig getilgt wurde, können Sie Kreditbearbeitungsgebühren zurückfordern, sofern die Zahlung nicht länger als 30 Jahre zurückliegt.

Kann ich Kreditbearbeitungsgebühren zurückfordern, wenn ich keine Rechtsschutzversicherung habe?

Ja. Eine Rechtsschutzversicherung ist hilfreich, aber keine Voraussetzung. Viele Fälle lassen sich außergerichtlich lösen, und wir informieren Sie transparent über etwaige Kosten, bevor Sie entscheiden, ob Sie die Kreditbearbeitungsgebühren zurückfordern möchten.

Wie lange dauert es, bis ich meine Kreditbearbeitungsgebühren zurückerhalte?

Die Dauer hängt vom Einzelfall ab. Außergerichtliche Rückforderungen können innerhalb weniger Wochen erledigt sein. Sollte die Bank nicht freiwillig zahlen, kann ein gerichtliches Verfahren erforderlich sein. In jedem Fall unterstützen wir Sie effizient dabei, Ihre Kreditbearbeitungsgebühren zurückzufordern.